Business Development and Innovation - FIN530 - 4.2

Conteúdo organizado por Luciana Reis Julio em 2022 do livro O Modelo Dinâmico de Gestão Financeira, publicado em 2015 por Michel Fleuriet e Rodrigo Zeidan, pela editora Alta Books.

Estratégia do Balanço Patrimonial

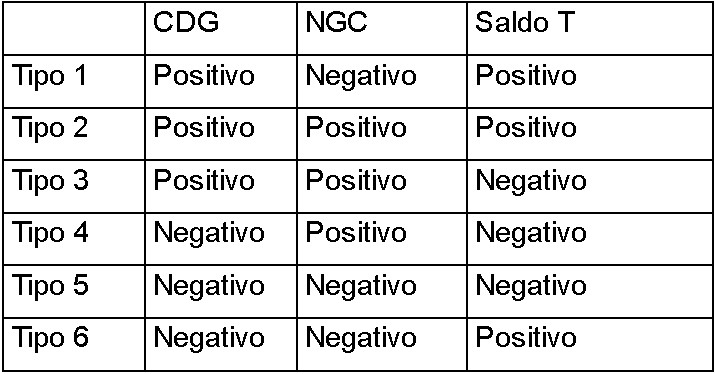

A modelagem financeira elaborada por Fleuriet e Zeidan (2015), concluiu que o Saldo de Tesouraria Negativo é um fator de risco financeiro. Para complementar essa análise foram elaboradas seis famílias ou tipos de análises diferentes do Balanço Patrimonial diferentes.

Fonte: FLEURIET, Michel; ZEIDAN, Rodrigo. O Modelo Dinâmico de Gestão Financeira—. Alta Books Editora, 2015, p. 275

Compreender cada tipo de balanço torna-se fundamental para a modelagem financeira empresarial.

Iniciaremos a análise pela empresa Tipo 1, 2 e 3, observe que ambas apresentam Capital de Giro positivo o que significa que buscam empréstimos e financiamento a longo prazo. Como o Ativo Circulante é maior que o Passivo Circulante essas empresas apresentam liquidez positiva, portanto são empresas de baixo risco para os investidores. Observe que apresentam um cenário diferente das empresas 4, 5 e 6 que tem Capital Circulante Negativo, ou seja, sem liquidez corrente e provavelmente com alto valor de financiamento a curto prazo. Sendo o pior cenário demonstrado nas empresas 5 e 6 que além de Capital Circulante Negativo também tem NCG negativa. Empresas com NCG negativa sofrem mais impactos diante de uma crise financeira e uma provável redução de receita, ou seja, quantidade de vendas.

TIPO 1: A empresa Tipo 1 tem Liquidez (Capital Circulante Positivo) e Saldo de Tesouraria também, o que demonstra uma reserva de caixa. A Necessidade de Capital de Giro negativa indica que a empresa tem a maior parte dos seus financiamentos a longo prazo e que provavelmente recebe suas vendas antecipadamente e depois realiza os seus pagamentos. Essa tomada de decisão contribui para que a empresa realize investimentos que possam aumentar a lucratividade em médio prazo.

TIPO 2: São empresas que utilizam de financiamentos de longo prazo para imobilizar os seus ativos e assim conseguem um saldo positivo de tesouraria. Essa tomada de decisão permite uma liquidez maior assegurando o saldo de caixa positivo, obtendo recursos para investir em ativos financeiros circulantes. É uma tomada de decisão conservadora ideal para estratégias de curto prazo.

TIPO 3: Nesse caso o Capital de Giro positivo financia a NCG e liquida dívidas a curto prazo. Em análise tradicionais de liquidez apresentam bons resultados, mas quando aplicado o modelo dinâmico de Fleuriet a conclusão é que o saldo de tesouraria negativo torna os riscos evidentes porque a empresa provavelmente tem um grande volume de financiamento a longo prazo.

TIPO 4: O Capital de Giro e Saldo de Tesouraria Negativo evidencia que o Imobilizado da empresa foi financiado por obrigações de curto prazo. Essa tomada de decisão é arriscada porque pode impactar no caixa da empresa caso ocorra qualquer imprevisto financeiro a empresa não terá recursos disponíveis para saná-los.

TIPO 5: No exemplo das empresas com estrutura do Tipo 5 é possível identificar os financiamentos do Ativo Não Circulante em obrigações de curto prazo e como o Saldo de Tesouraria também apresenta valor negativo o risco dessa empresa é que uma mudança nos prazos de pagamentos dos fornecedores ou uma crise financeira no setor, a empresa TIPO 5 não terá disponibilidade financeira, haverá menos opções de financiamentos e o risco de uma falência é alto.

TIPO 6: Embora o Capital Circulante e a NCG sejam negativos, o risco da empresa Tipo 6 é menor do que das empresas Tipo 4 e Tipo 5. O índice de Liquidez em uma análise Tradicional é ruim, no entanto o Saldo de Tesouraria positivo é uma garantia da disponibilidade dos recursos financeiros.

Ao desenvolver o modelo financeiro, Fleuriet e Zeidan (2015), concluiu que existem três possibilidades estratégicas para controlar as obrigações de curto prazo:

A gestão financeira deve estar atenta aos índices de inflação porque podem causar ganhos ou perdas no capital de giro. Quando a empresa busca empréstimos e financiamentos a taxa de juros cobrados pelas instituições financeiras já incluem o valor da inflação. Quando o fornecedor está parcelando as compras da empresa, também considera o impacto dos juros e inflação do período do parcelamento.

Por essa razão as vendas a prazo também devem incluir a previsão inflacionária, veja um exemplo prático:

A empresa Sol Lindo vendeu sua mercadoria por R$ 100.000 e irá receber do seu cliente em 60 dias (dois meses), não acrescentou os juros e a expectativa da inflação nessa negociação . A margem bruta dessas vendas é de 40% (o custo da mercadoria foi de R$ 40.000), as despesas operacionais foram de R$ 30.000, portanto temos:

Receita de Vendas: R$ 100.000

Custos R$ 40.000

Despesas R$ 30.000

Lucro = R$ 30.000 (Observe que para exemplificar não estamos considerando os impostos sobre venda)

No entanto a taxa da inflação do período foi de 10%, a empresa receberá do seu cliente R$ 100.000 e pagará R$ 44.000 para repor sua mercadoria e R$ 33.000 de despesas operacionais (10% de inflação sobre o custo da mercadoria), portanto, houve uma perda inflacionária, também chamada perda monetária.

Os recursos disponíveis precisam render a taxa de inflação prevista; valores a receber precisam considerar a taxa de inflação prevista; estoques, normalmente, valorizam-se à taxa de inflação. A perda ou ganho inflacionário constitui-se no efeito da inflação sobre o capital próprio investido no giro, ou seja, sobre o capital de giro próprio. Sendo assim, se uma empresa tem capital próprio positivo aplicado no operacional pode sofrer uma perda monetária se não considerar o efeito da inflação em suas negociações.

Os Juros Compostos são calculados levando em conta a atualização do capital, ou seja, o juro incide não apenas no valor inicial, mas também sobre os juros acumulados (juros sobre juros).

Uma venda de R$10.000, no regime de juros compostos, para receber em 3 meses a juros de 10% ao mês. Qual o valor no final do período? Para calcular os juros compostos, utiliza-se a equação:

M = C (1+i)t

Onde,

M: montante

C: capital

i: taxa fixa

t: período de tempo

M = 10.000 (1+ 0,10)³ = 10,000 *(1,10)³= R$ 13.310

Nessa unidade foi analisado como a tomada de decisão de financiamento (curto ou longo prazo) pode resultar no cenário de capital de giro. Através da metodologia de Fleuriet é possível identificar as consequências e os riscos das tomadas de decisões. Foi abordado o tema sobre a importância de calcular a taxa de juros não somente para financiar mas para vender a longo prazo.

Referências

Bibliográficas

FLEURIET, Michel; ZEIDAN, Rodrigo. (2015). O Modelo Dinâmico de Gestão Financeira—. Alta Books Editora, 2015. GARRISON, Ray; et. al. Contabilidade Gerencial. 14ª edição, São Paulo: Editora Mc Graw Hill.

Equipe de Professores INEPAD e USP Coordenação: Alberto Borges Matias. A Gestão do Valor do Capital de Giro, 2006.

Business Development and Innovation - FIN530 - 4.2

Estratégia do Balanço Patrimonial

Imagens: Shutterstock

Livro de Referência:

O modelo dinâmico de gestão financeira

Michel Fleuriet e Rodrigo Zeidan

Alta Books, 2015

MUST University®: licensed by Florida Commission for Independent Education, License: 5593.